全國銷售熱線:400-086-0510

全國銷售熱線:400-086-0510MACCOR實驗室測試設備")

2018年中國水務行業(yè)現(xiàn)狀及未來行業(yè)發(fā)展前景分析預測

水務行業(yè)包括從原水、供水,、節(jié)水,、排水、污水處理及水資源回收利用的完整產(chǎn)業(yè)鏈,,已成為社會進步和經(jīng)濟發(fā)展的重要基礎性行業(yè)。近年來,,隨著水資源短缺和水環(huán)境污染等問題在我國日漸突出,,水污染問題已威脅到國家的可持續(xù)發(fā)展,污水處理更是成為國家生態(tài)環(huán)境治理政策中的重中之重,。

2017年中國水資源量為28,675億噸,,而中國人均水資源僅為2059.2噸,只能達到全球平均水平的三分之一,,中國水資源分布不均衡,。總體而言,,中國西南部及華南的水資源較為豐富,,該地區(qū)的自然水資源相對充足。中國約四分之一的省份面臨嚴重缺水問題,聯(lián)合國統(tǒng)計局評定相關省份人均年均淡水資源量少于500噸,。隨著城鎮(zhèn)化人口增加以及污染情況,,用水需求不斷增長,水資源短缺問題愈發(fā)嚴重。

我國水務行業(yè)具有鮮明的地域特征,,水務企業(yè)進入新地區(qū)面臨著政策,、資金及資質(zhì)壁壘,不過我國水務行業(yè)大都具有國有性質(zhì),,在新地區(qū),、新項目方面具有背景優(yōu)勢。除此之外,,如碧水源,、博天環(huán)境等優(yōu)秀民營企業(yè)以及威立雅、柏林水務等外資企業(yè)具有優(yōu)秀的技術,、經(jīng)驗和資歷優(yōu)勢,,在水務項目方面競爭力相對較強。因此水務行業(yè)盡管具有地域性,,不過異地拓展仍是我國水務企業(yè)實現(xiàn)規(guī)模擴張的主要途徑之一,。

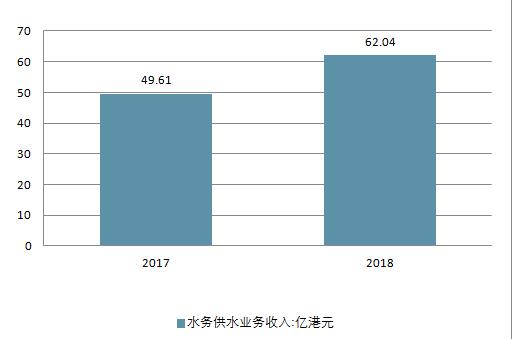

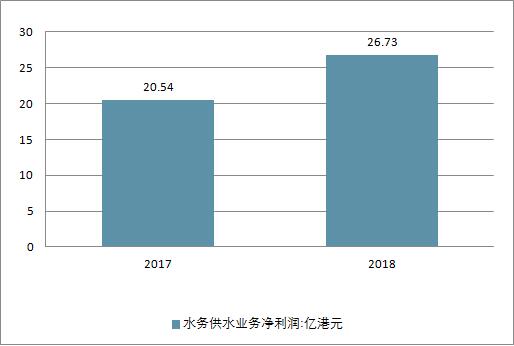

從分部業(yè)務來分析,供水業(yè)務包括供水建設,、接駁及經(jīng)營增長,,城市供水經(jīng)營及建設業(yè)務是收入增長主要動力,逾62億港元,,同比增長25.1%,,占總收入81.8%,貢獻凈利逾24億港元,,同比增長30.1%,,主要是受城鄉(xiāng)一體化政策影響下接駁費收入提升所致,其中期內(nèi)接駁收入同比增長逾35%,。

2017-2018年中國水務供水業(yè)務收入走勢

相關報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國污水處理行業(yè)市場運營態(tài)勢及投資前景評估報告》

2017-2018年中國水務供水業(yè)務凈利潤走勢

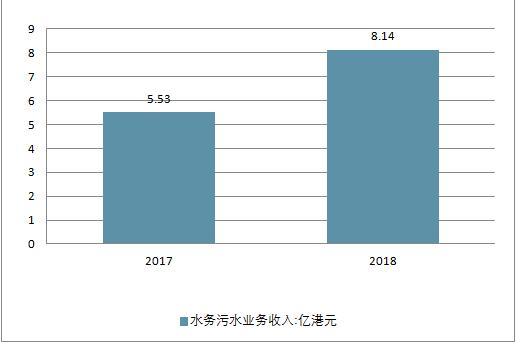

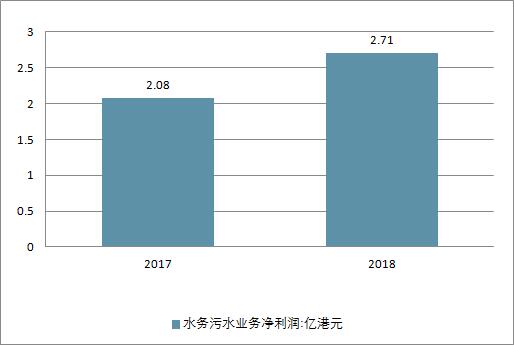

污水處理及排水業(yè)務貢獻收入約8.14億港元,,同比增長47.2%,凈利貢獻約2.71億港元,,同比增長30.4%,,這主要得益于公司在期內(nèi)設施升級所帶來的運營效率提升。

2017-2018年中國水務污水業(yè)務收入走勢

2017-2018年中國水務污水業(yè)務凈利潤走勢

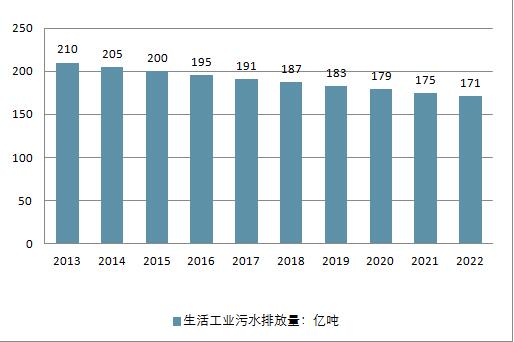

中國城鎮(zhèn)化進程加快導致城鎮(zhèn)耗水量增加,,自2013年起,,生活污水排放量持續(xù)增加,從2013年的485億噸增至2017年的571億噸,,復合年增長率為4.2%,。自2013年至2017年中國工業(yè)廢水排放量呈下降趨勢,,主要由于產(chǎn)業(yè)升級及政府在工業(yè)污染防治方面的持續(xù)努力。工業(yè)廢水排放量自2013年的210億噸降至2017年的191億噸,?;诔擎?zhèn)化,人口增長及經(jīng)濟發(fā)展的持續(xù)趨勢,,自2017年至2022年,預計生活污水排放量將以3.4%的復合年增長率增長,。與之相反,,隨著政府持續(xù)推進工業(yè)節(jié)水及工業(yè)廢水零排放項目,估計工業(yè)廢水排放量將于2022年進一步降至171億噸,。

2013-2020年中國生活污水排放量走勢

2013-2020年中國工業(yè)污水排放量走勢

2013-2020年中國集中式污染防控走勢

三,、未來行業(yè)發(fā)展前景預測

污水處理及再生利用設施建設仍是“十三五”期間的重點投資領域。根據(jù)《“十三五”全國城鎮(zhèn)污水處理及再生利用設施建設規(guī)劃》,,“十三五”期間將投入5644億元用于城鎮(zhèn)污水處理及再生利用設施建設,,相比“十二五”4298億元的規(guī)劃投資額增加了31.3%,平均每年投資1129億元,。

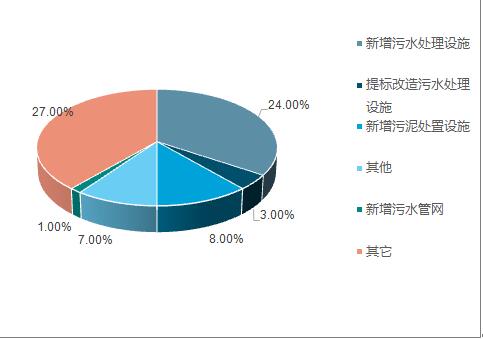

“十二五”期間全國城鎮(zhèn)污水處理及其再生利用建設投資分布情況

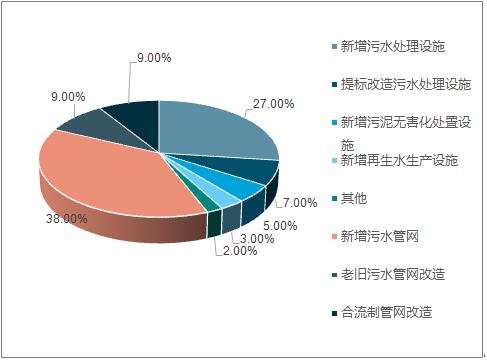

“十三五”期間全國城鎮(zhèn)污水處理及其再生利用建設投資分布情況

1,、萬億級別的水務市場空間

一方面,隨著中國城鎮(zhèn)化發(fā)展,、城鄉(xiāng)供水一體化進程持續(xù)加速,,供水設施面臨升級改造和擴大規(guī)模需求迫切,供水和污水處理服務以及水環(huán)境治理等領域預計將穩(wěn)步增長,。

據(jù)國家《“十三五”全國城鎮(zhèn)污水處理及再生利用設施建設規(guī)劃》目標,,從2015年到2020年底,實現(xiàn)城市污水處理率從91%提升至95%,,需新建污水處理設施5022萬立方米/日,,提標改造城鎮(zhèn)污水處理設施規(guī)模4220萬立方米/日,投資需求將達到1938億元,;新建再生水設施達1505萬立方米/日,,投資需求達158億元;污水,、再生水的配套管網(wǎng)需要投資量為3129億元,。

據(jù)《全國城鎮(zhèn)供水設施改造與建設“十二五”規(guī)劃及2020年遠景目標》,城鎮(zhèn)供水需要新增產(chǎn)能約7400萬立方米/日,,則城鎮(zhèn)供水方向的“十三五”市場空間約為16500億元,。

2、水資源價格持續(xù)上調(diào)

另一方面,,除了行業(yè)存在巨大成長空間之外,,因受水資源嚴重短缺及水污染加劇的雙重矛盾驅(qū)動,,污水處理費提價勢必帶動水價整體上漲。

據(jù)《關于推進價格機制改革的若干意見》,,其中首先提及的就是水資源領域的價格改革,。隨著中國能源結(jié)構調(diào)整的進度以及市場化進程的推進,資源價格逐步推向市場化是大勢所趨,。

據(jù)統(tǒng)計,,從2013年12月至17年12月,全國大部分城市的居民生活用水價格一直保持明顯上漲態(tài)勢,。綜合來看,,水務市場有望迎來量價齊升的歷史發(fā)展機遇。

隨著城市居民對飲用水水質(zhì)的要求不斷提高,,公司表示也將加大投入,,加強二次供水和直飲水業(yè)務的開展,完善智慧管網(wǎng)系統(tǒng)的建設,。

近日,,中國水務與日本材料商東麗、歐力士3家簽署了戰(zhàn)略合作協(xié)議,,作為全球知名高科技材料企業(yè)東麗在有機合成,、高分子化學、生物化學等核心技術方面具備世界領先優(yōu)勢,,中國水務有其在自來水設備及技術方面的競爭優(yōu)勢,,在家庭直飲水業(yè)務市場的拓展上無異于如虎添翼。隨著水務行業(yè)水資源迎來量價齊升進一步兌現(xiàn),,中國水務有望迎來價值回歸,!

引述資訊來源:中國產(chǎn)業(yè)信息網(wǎng)。登載此文出于傳播更多信息之目的,,并不意味證實其描述,,或贊同其觀點。

- 聯(lián)系我們

-

- 全國統(tǒng)一服務熱線

400-086-0510- 企業(yè)郵箱

[email protected] - 全國統(tǒng)一服務熱線